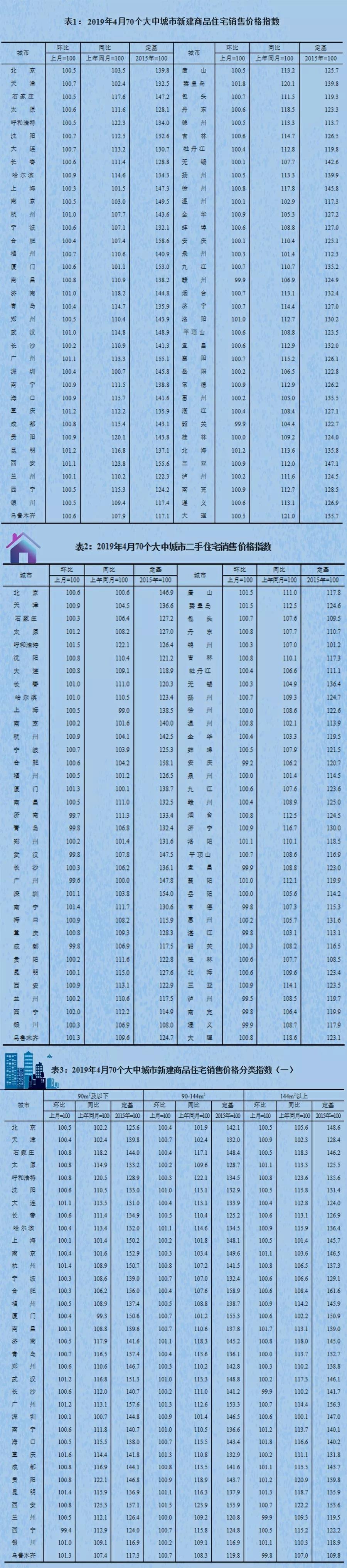

70城房价67城环比上涨 北京涨0.5%

- 详细资料

- 分类:新游戏

- 发布于 2019年5月17日 星期五 14:12

国家统计局16日发布2019年4月份70个大中城市商品住宅销售价格变动情况统计数据。

整体来看,4月有67城新建商品住宅价格环比上涨,3月为65城。其中,涨幅居首的城市是秦皇岛,达1.8%;北上广深分别涨0.5%、涨0.3%、涨1.1%、涨0.4%。

除了秦皇岛,广州、昆明、西安、济南、武汉、杭州、洛阳、重庆、北海的涨幅也超过1%。

2019年4月份70个大中城市

商品住宅销售价格变动情况

具体来看:

一线城市新建商品住宅和二手住宅销售价格环比涨幅均略有扩大;

4个一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.4个百分点。

其中:广州环比上涨幅度最高,达到1.1%,北京、上海和深圳分别上涨0.5%、0.3%和0.4%。

4个一线城市二手住宅销售价格环比上涨0.4%,涨幅比上月扩大0.1个百分点。

其中:深圳领涨4个一线城市,北京、上海和深圳分别上涨0.6%、0.5%和1.1%,而广州二手房价格却处于负增长区间,下降0.4%。

二线城市新建商品住宅销售价格涨幅扩大,二手住宅涨幅回落;

31个二线城市新建商品住宅销售价格环比上涨0.8%,涨幅比上月扩大0.2个百分点;

二手住宅销售价格上涨0.6%,涨幅回落0.6个百分点。

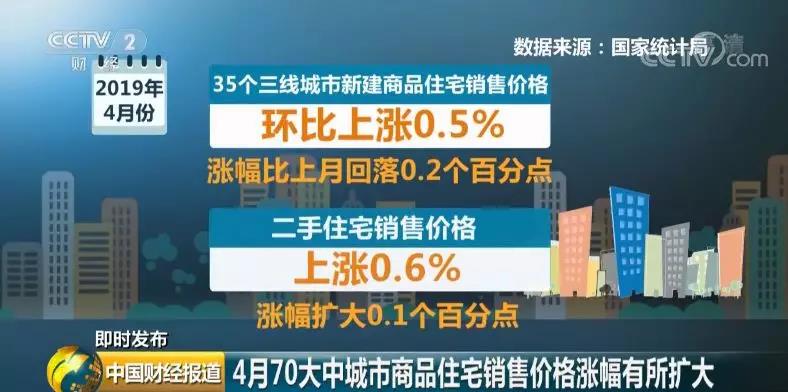

三线城市新建商品住宅销售价格涨幅回落,二手住宅涨幅微扩。

35个三线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.2个百分点;

二手住宅销售价格上涨0.6%,涨幅扩大0.1个百分点。

一二线城市新建商品住宅和二手住宅销售价格同比涨幅均略有扩大;三线城市新建商品住宅销售价格同比涨幅回落,二手住宅涨幅与上月相同。

4月份,一线城市新建商品住宅销售价格同比上涨4.7%,涨幅比上月扩大0.5个百分点;二手住宅销售价格上涨0.8%,涨幅扩大0.3个百分点。

二线城市新建商品住宅和二手住宅销售价格同比分别上涨12.3%和8.3%,涨幅均比上月扩大0.1个百分点。

三线城市新建商品住宅销售价格同比上涨11.3%,涨幅比上月回落0.1个百分点;二手住宅销售价格上涨8.4%,涨幅与上月相同。

业内人士表示,从近期各地土地成交面积以及房地产开发投资等数据来看,部分二线城市房地产市场出现回温迹象,不过,在楼市调控大背景下,平稳运行依旧是楼市主基调。

中指研究院常务副院长 黄瑜:最近这些像苏州的市场,一旦出现变化了,出现了过热的地价,对于重点的区域,也会出现一些限制性的政策。不仅是2019年,在未来的一段时间里面,最主要的还是会贯彻房住不炒,因城施策。