数说|国内车市1月销量下滑18% 新能源汽车销量腰斩

- 详细资料

- 分类:电玩专区

- 发布于 2020年2月14日 星期五 11:56

开门红往往带来好兆头,这在汽车市场也不例外。为了在1月取得一个好的开端,从而助力全年目标的完成,一些企业甚至在去年12月有意将销量压低,当然其中也有控制2019年整体销量不至于过高的因素存在。

然而从整体车市而言,今年1月取得开门红就不太现实了。受春节假期影响,加之我国汽车市场仍处于调整周期,多种因素叠加,导致我国车市1月仍未走出阴霾。

根据中国汽车工业协会(以下简称中汽协)对重点企业集团统计数据预计,2020年1月,我国汽车销量194.1万辆,同比下降18.0%,其中乘用车销量161.4万辆,同比下降20.2%。

从新能源汽车销量来看,已经六连降的新能源汽车市场仍未摆脱销量下滑的颓势,1月销量预计4.4万辆,同比下降54.4%;其中新能源乘用车1月销量预计3.9万辆,同比下降54.5%。

1月国内车市销量下滑,与新型冠状病毒疫情的关系并不大,而对于已经到来的2月,疫情带来的影响将集中体现,车企延期复工(根据中汽协统计,目前全国183个整车生产基地中,截至2月12日,仅有59个基地复工复产,占比32.2%)、经销商销售承压,我国车市2月销量或将降至冰点。

疫情对1月车市影响有限

其实1月车市销量下滑早已在意料之中,有分析指出是疫情带来了较大的负面影响,但疫情却并不应该背这个锅。本次疫情导致全国范围内采取严格防控措施的时间节点已经临近春节假期,对1月份有效售车时间并未造成太大影响。

事实上,1月车市销量同比下滑,主要原因之一应该是春节因素的影响,导致有效售车时间减少。与2019年1月相比,今年1月由于遇上春节假期而减少了5个工作日,且受春节回乡返城高峰影响,4S店客流下降,市场需求减少。

此外,每年年底一些车企都会加大营销力度,通过促销等手段换取销量的提升,从而使全年业绩更好看一些,这样的做法就导致本应属于1月的市场需求被提前透支。

在已经到来的2月份,疫情对车市的影响将集中体现,由于消费者外出活动减少,导致4S店客流大幅下降,终端市场受到巨大冲击。

当然,按照业内人士分析,在疫情蔓延的当下,汽车作为私人空间,更能满足消费者对于出行健康、安全的需求,从而释放一部分购车需求,这将在一定程度上缓解疫情对整体车市走向的影响。

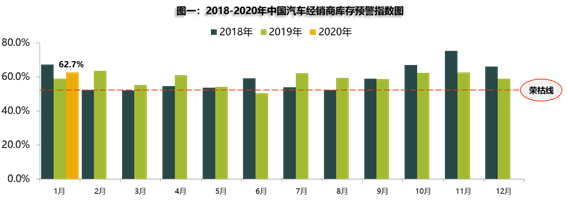

经销商库存预警指数同比、环比双增

根据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2020年1月汽车经销商库存预警指数为62.7%,环比上升6.3个百分点,同比上升6.5个百分点。

需要指出的是,汽车经销商库存预警指数已经连续7个月位于警戒线之上,且继去年7月份之后,时隔5个月再次出现同比、环比双增长的情况,可见经销商承受的压力之大。需要重申的是,造成这种现状的主要原因并非疫情影响,而是车企年底加大压库力度及1月本就是传统销售淡季等因素造成的结果。

由于疫情对车市的影响将在2月份集中体现,经销商在2月份的正常经营将受到严峻考验。经销商普遍认为,2月份销量同比下滑将在50%以上,环比下滑幅度更大。

疫情对经销商的正常复工也造成了一定影响,根据中国汽车流通协会对经销商复工情况的调查来看,截至2月12日17时,接受调研的3997家4S店中,员工复工率20.2%,销售效率4.7%,售后效率6.2%,由此计算得出的综合复工效率仅为8.4%。

在4S店未开工原因中,地方政府规定了复工时间的占71.9%,其他主要原因还包括复工申请未得到批准,防疫物资短缺不支持复工,员工返岗过程存在困难,复工后业务量不支持运营开销等。在已开工企业中,仍面临相关物资短缺、客流量锐减等现实问题。

经销商顺利渡过难关,离不开主机厂的支持,从目前来看,车企已经关注到经销商的经营现状,并积极制定政策予以帮扶。下调或不设2月销售目标、商务政策松绑、指导或帮助防疫、给予一线销售人员补贴等等,车企正在动用一切资源帮助经销商,二者作为利益共同体,需要携手走出困境。

短期影响较大,全年不容乐观

我国汽车产业链已经相对成熟,有一定的抗风险能力,疫情不会击垮汽车产业,反倒加速产业链更加团结,共同面对挑战。而通过此次磨练收获的宝贵经验,也将使得我国汽车产业抵御风险的机制得到进一步完善,从而实现更为健康、可持续的发展。

疫情面前,汽车企业正在积极行动,除捐资捐物助力打赢疫情防控阻击战以外,在受影响最大的营销层面,也已制定了应对措施。

VR看车、直播售车、零接触交车等线上营销方式得到车企推崇,这在一定程度上解决了消费者出于对健康、安全考虑无法到4S店购车的痛点。当然,因消费习惯以及大宗消费品等客观因素,线上营销收效几何仍有待时间检验。根据中汽协目前的了解,线上营销已经取得了一定的成绩,尤其是在一些售价较低的车型上。

而从产品本身来讲,近期已经出现一些产品主打健康牌,直击消费者痛点,实现营销创新的同时也着实做到了以消费者为中心,当然,这也离不开背后强大研发体系的支撑,并不是所有企业都能在短时间内做到。

根据钟南山院士的预测,新型冠状病毒肺炎疫情峰值将在2月下旬出现,并有可能在4月左右结束。由此来看,疫情对车市的影响将主要集中在第一季度,国内车市短期将承受较大的压力。

疫情对汽车行业的影响将抑制部分购车需求,待疫情结束后,这一部分需求将会得以释放,汽车市场将出现一个明显的回升过程,弥补受疫情影响的销量损失。

根据中汽协预测,我国车市全年将呈现前低后高的走势,但全年汽车市场发展形势仍不容乐观。而按照业内专家及车企的普遍判断,今年国内车市整体下行仍将持续,但降幅不会比2019年有所扩大。