全球“最贵的”城市是哪个?新加坡、巴黎、香港并列第一

- 详细资料

- 分类:直播中心

- 发布于 2019年3月19日 星期二 06:52

原标题:全球“最贵的”城市是哪个?新加坡、巴黎、香港并列第一

新京报快讯(记者 谢莲)2019年全球生活成本最高的城市是哪个?新加坡、巴黎、香港三个城市并列第一。

法国巴黎与新加坡、香港并列全球生活成本最高的城市。

据BBC报道,经济学人信息部2019年全球生活成本调查报告显示,新加坡市、法国巴黎、中国香港并列第一,成为全球生活成本最高的城市。

这项年度调查评估了全球133个城市的150多个项目的成本,如面包价格、剪头发价格等。例如,女性剪一次头发,在法国巴黎要119.04美元,在瑞士苏黎世73.97美元,在日本大阪则53.46美元。

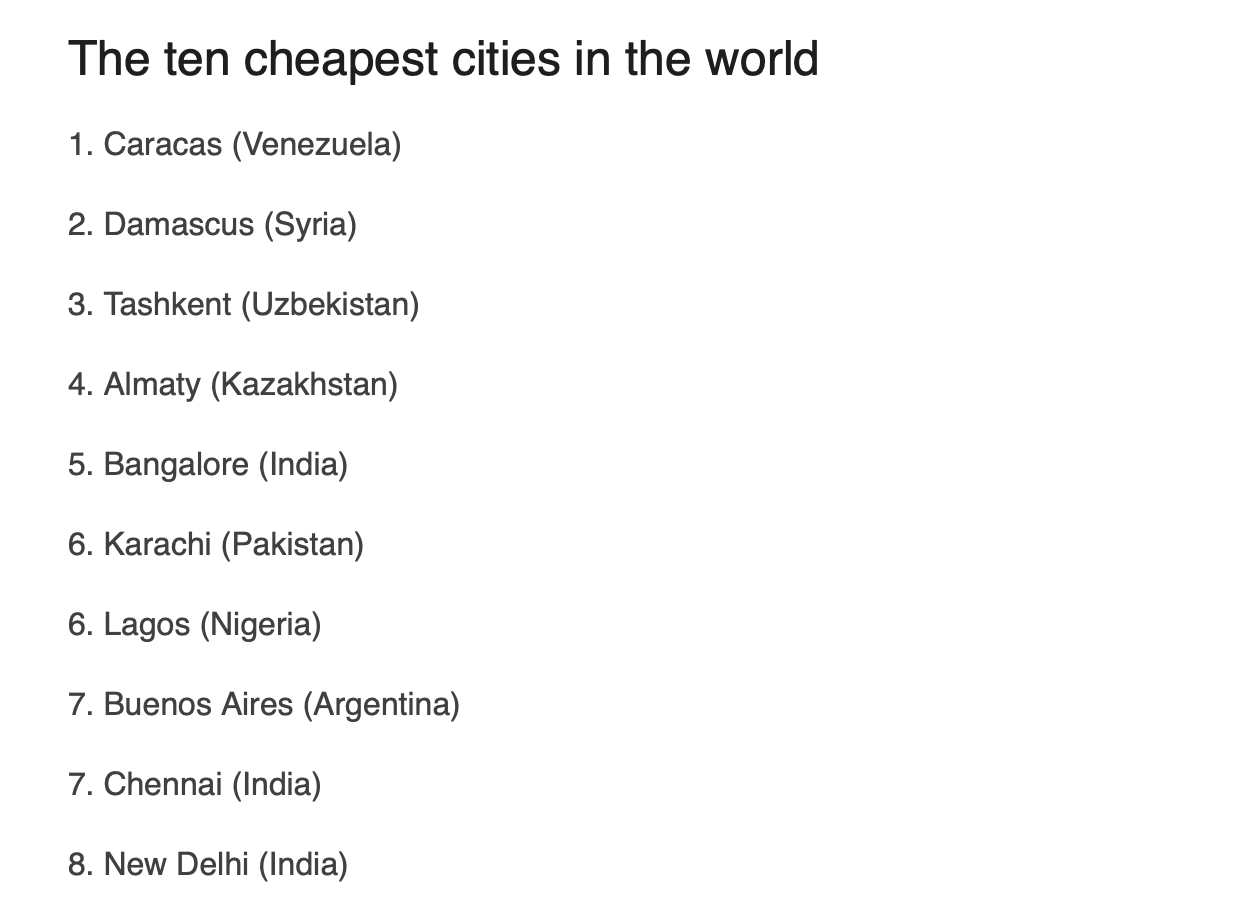

委内瑞拉首都加拉加斯被评为生活成本最低的城市。

根据调查,十大“最贵”的城市分别是:新加坡(新加坡)、巴黎(法国)、香港(中国)、苏黎世(瑞士)、日内瓦(瑞士)、大阪(日本)、首尔(韩国)、哥本哈根(丹麦)、纽约(美国)、特拉维夫(以色列)、洛杉矶(美国)。

十大“最贵”的城市。BBC图片

十大“最便宜”的城市分别是:加拉加斯(委内瑞拉)、大马士革(叙利亚)、塔什干(乌兹别克斯坦)、阿拉木图(哈萨克斯坦)、班加罗尔(印度)、卡拉奇(巴基斯坦)、拉各斯(尼日利亚)、布宜诺斯艾利斯(阿根廷)、金奈(印度)、新德里(印度)。

十大“最便宜”的城市。BBC图片

可以发现,十大生活成本最高的城市主要集中在东亚、欧洲、美国等地区;十大生活成本最低的城市主要集中在中亚、南亚、南美等地区。

新京报记者 谢莲 编辑 贾文程

董卿亲自去接孩子放学神态尽显疲惫,被扒学费每年接近20万!

- 详细资料

- 分类:直播中心

- 发布于 2019年3月19日 星期二 01:56

说起董卿大家应该都挺熟悉的,她现在也算是央视主持中一姐一样的存在,她自2005年起杀进了春晚后,就连续主持了13年的春晚,除此之外,她还主持了很多精彩的节目,像是《挑战不可能》、《朗读者》等,特别是《中国诗词大会》中她常常妙语连珠,她的才情她的知识渊博令人惊叹,有人说:"腹有诗书气自华。"大概就是她这样子的。

近日,有媒体拍到董卿亲自接孩子放学的照片,只见当天她身着一件灰色呢子大衣,垮了一个橘色的包包,可以很明显的看到她是素面朝天的,这和她在银幕上精致的样子大相径庭,不过这样也挺真实的很有生活气息,可以看到董卿的神态略显憔悴疲惫,走路的时候也若有所思,接到孩子后的她才终于绽放出了笑容,她亲切的摸了摸儿子的头,等车的功夫还和旁边的家长聊了起来,同时董卿的儿子也一直和小伙伴热聊不断,感觉董卿的儿子也继承了妈妈外放开朗的一面。

目前也有不少人扒出董卿儿子所在的这所国际幼儿园,学费竟接近20万了,可以说妥妥的贵族学校了,有人可能会觉得震惊,甚至化身柠檬精,但是很少有人理解董卿脸上疲惫的神情,大家所了解的董卿是那样的温柔大方,主持的也是滴水不漏,俗话说:"台上一分钟台下十年功",董卿这背后肯定是复出了很多的精力。

并且这个时代对女性的要求很高,除了事业以外,还要兼顾感情和家庭,好在董卿把一切都打理的井井有条。她的现任丈夫叫密春雷,两人是姐弟恋,董卿比他大3岁,密春雷也很有能力,他是白手起家创业成功的企业家,在2007年的胡润富豪排行榜中占据第193位,虽然他之前有过一段婚姻,但是对董卿还是挺好的,两人是在一次聚会上认识的,后来渐渐擦出了爱情的火花,董卿对感情方面的事情一向很低调,从未主动提及,这或许也是因为她并不想要把工作和感情的事情混在一起,毕竟她一直都是一个专业的主持人,但是董卿也不是铁人,在事业和家庭两边奔波之时,她也会累的,这一次大家也通过媒体的照片,了解到了一个不一样的董卿

2019首份外卖报告:美团份额涨至64.1% 商户扶持政策效果显著

- 详细资料

- 分类:直播中心

- 发布于 2019年3月04日 星期一 06:58

近日,互联网第三方数据机构DCCI发布了2019年首份外卖行业报告——《网络外卖服务市场发展研究报告》,报告数据显示,目前美团外卖、饿了么和饿了么星选的市场份额分别为64.1%、25%和8.7%。这也意味着,进入2019年后,网络外卖行业依然延续着“631”市场格局。

随着消费升级日益深入,用户外卖消费习惯已经养成,外卖服务市场进入品质升级阶段,商家的精细化运营成为行业发展的重要驱动力。一直以来,美团结合平台优势不断向餐饮商户提供营销、配送、IT、供应链、经营、金融等六大服务,帮助商户提升经营效率。在此基础上,今年1月美团又宣布将在2019年投入110亿元用于行业大营销计划、全面数字化升级、深入供应链服务和先锋商户奖励政策等4个方面,助力商户精细化、数字化升级。

通过DCCI调研数据可以看出,美团外卖的商户扶持政策效果显著。在对商家服务的满意度调查中,用户对食品安全满意度评分为4.20(5分满分),高于餐馆食品质量、餐饮味道等其它指标数据。在外卖平台维度上,用户对美团外卖平台商户的满意度相对较高,无论是餐馆食品质量,还是餐饮味道、商家信息准确真实性上,均要高于整体平均值。

DCCI报告分析,随着市场发展,基于天然的生活消费属性,网络外卖服务不断与生活相关服务跨界融合,一方面拓展服务入口,另一方面与生活消费服务联动,构建生活服务生态。使用多个外卖平台运营的餐厅老板称,相比其他平台,美团为其带来了更多的流量,“美团外卖的人气已经很高了,而通过微信和大众点评也可以订餐,这让我们餐厅的知名度更高了。”

在进入品质竞争阶段,全品类配送服务成为新的发展趋势。DCCI数据显示,八成以上网民主要通过网络外卖平台订购餐饮美食。此外,从2018年4月至2019年2月,使用水果生鲜、饮料点心、超市食品、鲜花蛋糕等品类的用户占比明显提高。在过去一段时间,美团开拓闪购,饿了么加码新零售,两大外卖平台纷纷开始丰富多品类配送服务,从而满足用户的多样化需求,以获得用户增长。

2019年虽然刚刚开始,但透过DCCI报告数据可以看出,外卖行业仍然呈现出631市场格局,在从消费者互联网向产业互联网转型过程中,外卖平台纷纷加码B端商户侧市场,美团110亿扶持商户,饿了么发起暖冬计划,而从DCCI数据来看,美团外卖的商户扶持开始初见成效,后期效果如何还有待时间来检验。

明天发布!华为智选四款新品曝光

- 详细资料

- 分类:直播中心

- 发布于 2019年3月13日 星期三 02:59

3月14日,华为HiLink生态大会2019将正式开幕,主题是“真生态,臻品质”。刚刚华为智选官方微博放出了4张预热海报,四款新品将齐聚亮相AWE。

第一款产品为“且听‘风’吟”,或许是一台电风扇。

第二款产品为“‘感’同身受”,上面显示有PM2.5、温度、湿度,自然是空气监测仪了。

第三款产品为“冷暖‘智’知”,海报中能看到一个圆形的插座,右上角还有空调,对应的应该就是空调伴侣。

第四款产品为“‘热’气腾腾”,可能暗示新品为热水壶。

去年8月底,华为宣布启动“方舟计划”,包括三大板块,其中HiLink是开放式的智能家居互动平台,华为智选是整合资源、打造终端生态的智能硬件品牌,方舟实验室则承载了各品牌互动、产品研发的全过程。

华为智选有些类似小米有品,由华为与众多伙伴合作打造智能产品,通过HiLink接入华为智能家庭网络。

全球首个5G火车站要建在上海 机器人问路4K通话

- 详细资料

- 分类:直播中心

- 发布于 2019年2月19日 星期二 06:51

全球首个5G火车站长什么样子?也许过不了多久,上海虹桥火车站就能告诉你答案。

2月18日下午,上海移动正式在虹桥火车站启动5G网络建设,这将是全球首个采用5G室内数字系统建设的火车站,计划在2019年完成5G网络深度覆盖,这也标志着上海启动5G网络部署。在规划中,上海将力争实现外环内中心城区室外5G网络的基本全覆盖,届时,网络运行峰值速率可达1.2Gbps,下载一部高清电影几分钟就能搞定。

作为中国铁路交通的一张重要名片,虹桥火车站一直是亚洲客流量排名前列的重要交通枢纽,每年发送旅客超过6千万人次,高峰期间单日旅客发送量超过33万人次。

上海市经信委表示,通过5G网络,一方面可以解决火车站大客流场景下旅客的高速上网、高清视频通话等生活需求,更重要的是未来将进一步探索5G赋能智慧火车站,提升火车站、铁路系统的管理效率,提升火车站运行和服务品质。

而作为项目的合作方,华为无线网络首席营销官周跃峰则表示:利用5G低时延的特性,火车站可以更精确地做到人流控制,可以投放更多机器人,可以快速获得大数据服务(云上),乘客可以得到到更多智慧化服务,比如说精确的室内导航,找到商场、商店。

换句话说,5G火车站的到来将为人们的出行提供更加便利且丰富的服务,机器人问路以及4K通话等智能化生活方式也将不再“新鲜”。

这只是上海5G进展的一个缩影。

去年11月,上海市发布了《上海市推进新一代信息基础设施建设助力提升城市能级和核心竞争力三年行动计划(2018-2020年)》,目标之一是到2020年底,上海新一代信息基础设施基本形成技术先进、模式创新、服务优质、生态完善的总体布局,其中包括率先完成“双千兆宽带城市”建设,移动通信网络和固定宽带网络双双实现千兆全市覆盖,5G率先开展商用,互联网协议第6版(IPv6)、网络智能化改造和新型工业互联网络实现规模部署。

5G的“上海速度”

随着5G时代的到来,如何更好地利用5G网络满足超高人流密度产生的电话、上网、移动支付等网络需求成为运营商不得不面临的重大课题。虽然5G具有大宽带、低时延、大连接的特性,但受限于5G高频穿透性差等因素,将5G引入室内并实现全覆盖并不容易,更何况是在拥有超大建筑体量、超高人流量和话务量的虹桥火车站。

此次上海移动采用的是华为的5G室内产品5G DIS。业内人士认为,目前很多厂商布局的5G基站主要集中在室外,而5G室内数字系统开始布局,标志着5G全场景连续覆盖即将成为现实。

本次启动仪式上,上海移动携手华为向公众展示了5G DIS技术使能下1.2Gbps的网络峰值速率。这意味着,旅客在登录该系统支持的网络后,下载一部大小为2GB的高清电影最快只需不到20秒钟,实现候车和乘车娱乐体验无缝衔接。5G网络下的智慧机器人问路、送餐等互动也展示了5G时代的新生活方式。

5G火车站只是5G广泛应用场景的冰山一角。此前,上海市发布的《上海市推进新一代信息基础设施建设助力提升城市能级和核心竞争力三年行动计划(2018-2020年)》提到,上海要实施5G先试先行及深度应用,开展外场技术试验,稳步推进试商用,规模部署1万个5G基站,率先在国内开展商用。推进900万户家庭千兆覆盖,8000幢商务楼宇万兆进楼,移动通信网络、固定宽带网络接入能力均达到1000Mbps,用户感知速率均达到50Mbps。

根据中国移动、中国电信和中国联通的规划,上海也是唯一一座三大电信运营商均开通5G试点的城市。

2018年,中国移动将上海定为全国首批五个“5G”试点城市之一。目前,上海移动已在嘉定城区、大虹桥、滨江区域等地建设5G基站,连片规模覆盖相关区域。上海移动还联合行业伙伴,先后完成全球首次5G无人机360度全景直播,实现国内首个宽带5G双千兆的视频通话连线。去年11月29日,上海移动还牵头打通了全国首例跨省5G视频通话。

中国电信方面表示,上海电信已经开始在上海虹桥商务区进行5G规模组网,今年上半年有望首批提供5G能力。中国电信上海公司(上海电信)总工程师助理张坚平对媒体表示,目前电信在上海已规划50个基站规模,今年上半年首批的基站将部署到位,届时可提供小批量业务试用。

5G场景从测试走向落地

4G改变生活,5G改变社会。

从技术领域看,5G不仅仅是下一代移动技术,它更是一种全新的网络,将万物以最优的方式连接起来,这种统一的连接架构将会把移动技术的优势扩展到全新行业,并创造全新的商业模式。

从发展看,此前5G标准定义了三大场景,eMBB、mMTC和URRLLC。其中,eMBB对应的是3D/超高清视频等大量流移动业务宽带,mMTC对应的是大规模物联网业务,而URLLC对应的是如无人驾驶、工业自动化等需要低延时高可靠连接的业务。

不久前,中国移动湖北公司与合作方推进了全国首个5G智慧高速公路项目落地。1月底,广州联通则表示携手广州白云国际机场,正式宣布首个5G信号覆盖机场网络正式开通。运营商之间抢占5G场景“头筹”的火药味十足。

“5G时代有可能成为电信运营市场创造新模式、构建新格局的重要分水岭,谁能更好地洞察和培育5G应用的广阔市场,谁能更好地适应和把握运营转型的方向路径,谁就会实现更可持续和更高质量的发展。”中国移动董事长尚冰在此前的一场会议中如是说。

可以看到,5G不仅仅意味着更快的网速和更大的网络容载能力,它还是万物互联(IOT)落地的基础。虚拟现实、物联网、人工智能、智慧城市、超清视频等一系列应用,在有了更强大的5G以后,都将迎来广阔的应用空间。

在业内专家看来,在数字化转型浪潮的推动下,5G将开启移动互联网的新阶段,具有超级连接能力的5G网络,将承载10亿个场所的连接,50亿人的连接,500亿物的连接,把数字世界带入每个人、每个家庭、每个组织,构建万物互联的智能世界。

“从目前的趋势看,5G的投资很难变成利润——2G是语音经营,3G和4G是流量经营,流量经营模式已经走到了尽头,5G赚钱模式需重新考虑。”中国电信研究院总工程师毕奇认为,推动垂直行业的发展需要变革思维,能否提供个性化的服务,将是决定未来5G成功与否的钥匙。

不过,他也表示,相比4G,5G巨大的容量正对投资变现提出挑战,多年的流量经营模式已经走到尽头。5G网络必须寻找新的经营模式,减轻投资压力。为减轻这方面压力必须聚焦个性化服务、垂直行业,才能在5G打开较好局面