深击|没有创始人的猫眼将迎来春节档最强电影:上市

- 详细资料

- 分类:执游快报

- 发布于 2019年1月29日 星期二 05:19

在递交IPO申请近五个月后,猫眼娱乐终于敲定了挂牌上市的日子——大年三十,股票代码1896,正是电影传入中国的年份。

选择这样一个特殊的时间节点,似乎存了讨个好彩头的心思,毕竟猫眼在招股书中清清楚楚地写道:“我们的成功在很大程度上取决于中国娱乐行业的整体繁荣与发展”,但在新经济公司扎堆赴港、影视行业规范税收、流量IP失灵的环境下,其上市后的前景并不明朗。

浴血上市大概要变成“流血上市”——据彭博报道,猫眼IPO定价在14.80港元,以此计算,募集资金为19.6亿港元,约合2.5亿美元,这一数值较去年首次提交招股书时传闻的10亿美元已缩水七成。

而作为一家发展轨迹独特、股权结构几度变化的公司,没有人说得清猫眼的创始人是谁,结合在线票务网站与院线电影的成长历程来看,它所走过的,也不只是一条普通的创富之路。

股权复杂 没有创始人

猫眼孵化自美团内部,前身是美团旗下在线电影票务业务,即美团电影,后更名为猫眼电影,是王兴在团购之外用以进行创新的独立小分队。

反对的声音曾经很大:为什么偏偏要做电影?为什么要搞选座?一台线下出票机成本过万,投资需要数百万元,管理层争论不休,始终无人拍板。小分队负责人徐梧直接发问:“到底搞不搞?什么资源都没有。”业务当然还是做起来了,但随后的几次转折,却让这位一手打造猫眼电影发展框架的元老逐渐淡出公众视野。

2015年,美团与大众点评合并,后者娱乐业务纳入猫眼电影版图,一年后,猫眼电影分拆独立运营,腾讯出身的郑志昊出任CEO。至此,猫眼、微影时代、百度糯米、淘票票四家竞争格局形成。

不久后,猫眼电影完成重大战略重组,委身光线,并在资本的推动下,于2017年攻下微影时代,组建“猫眼微影”,同年11月获得腾讯10亿元战略投资。CEO依然是郑志昊,王兴曾评价他“对电影和文化娱乐产业有很强的兴趣和热情”。

猫眼的进化史俨然一部在线票务平台的发展史,它成为了国内最大的在线票务平台,也拥有了与一般公司迥异的特殊结构。

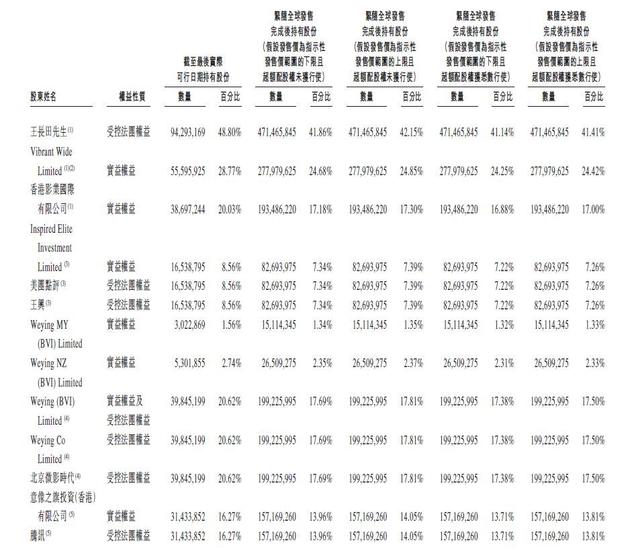

据猫眼娱乐招股书披露,光线、微影时代、腾讯与美团分别持有48.8%、20.62%、16.27%和8.56%的股份。带领猫眼上市的CEO郑志昊相当于职业经理人;控股股东是光线传媒董事长王长田,可他只能算半路接手;腾讯不仅提供了微信钱包、QQ钱包的专用入口,也为猫眼注入了一半基因;“亲妈”美团虽然被稀释了股权,却把最核心的App位置留给了与其深度绑定的猫眼。

猫眼主要股东情况 光线掌控猫眼,腾讯运营猫眼,但猫眼的创始人始终没有姓名。更有趣的是,阿里巴巴是光线的第二大股东,光线是猫眼的第一大股东,猫眼的劲敌淘票票则由阿里影业完全控股。而光线和猫眼的业务又有所重合,今年春节档,光线参与出品发行的《疯狂的外星人》将与猫眼参与出品发行的《飞驰人生》《新喜剧之王》等影片对垒,这对猫眼来说未免掣肘。

持续亏损 现金流为负

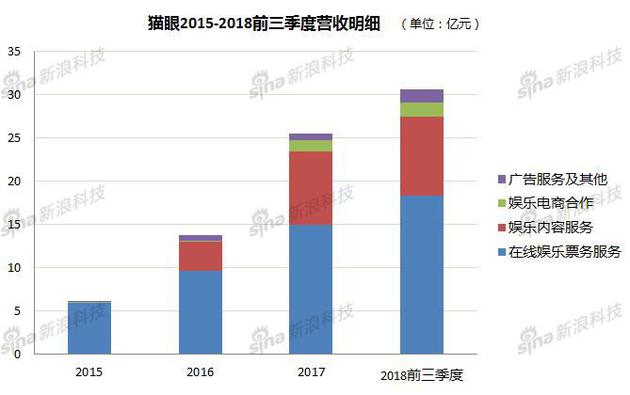

招股书显示,猫眼2015年至2017年的营收分别为5.97亿元、13.78亿元、25.48亿元, 2018年前三季度营收为30.62亿元,营收保持增长,但增速正在放缓。

猫眼营收及利润情况 持续亏损也给猫眼带来了不小压力,其2015年至2017年的经营亏损分别为12.98亿元、5.08亿元和0.76亿元,2018年前三季度为1.44亿元,累计亏损超20亿元。同期销售及营销开支分别为15.2亿元、10.3亿元、14.2亿元和17.2亿元。2015年起,销售费用占毛利润的比例开始逐年下降,依次为509%、116%、81.5%,但2018年前三季度又再度上升至87.7%。与此同时,毛利率出现下滑,2018年前三季度,毛利率由此前的69.4%下降至64.1%。招股书称系“内容宣发成本支付的款项占收益百分比上升所致”,该成本来自猫眼的内容发行业务,在营收中占比接近三成。

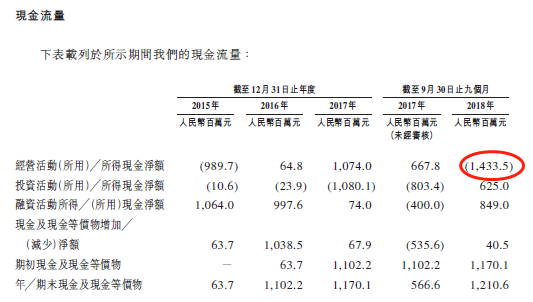

值得注意的是,猫眼2018年前三季度的经营净现金流骤减,再度出现负值。猫眼解释称,主要是由于除所得税前亏损1.45亿,并对包括以股份为基础的报酬开支、收购产生的商誉减值、预付款与押金等各项做出调整。分析人士向新浪科技表示,这或是因为猫眼业务延伸投入大量资金所致,也存在账期调整影响回款能力的可能。

自身的财务压力,或许是猫眼忙于逆势上市的直接原因。与之相比,淘票票则更胜一筹,2018年12月10日,阿里影业发布公告称,阿里巴巴将增持阿里影业股权,由49%提升至50.92%。根据协议,阿里影业向阿里巴巴发行10亿股新股,每股1.25港元,通过此次股票发行筹集12.5亿港元,为阿里影业再次注入资金。阿里影业高级副总裁、淘票票总裁李捷曾明确表示,充沛的现金流是淘票票的优势。

猫眼现经营金流情况 此外,猫眼还面临着主营业务过于单一的问题。在线娱乐票务服务和娱乐内容服务两项占据了其近90%的营收。作为猫眼最主要的收入来源,2015年至2017年,猫眼在线娱乐票务服务的收入分别为5.95亿元、9.6亿元以及14.9亿元,2018年前三季度更是达到了18.32亿元。

猫眼营收明细 这意味着中国电影市场的整体表现将直接影响猫眼的营收情况。据国家电影局发布的数据显示,2018年中国电影票房较去年同期增长9.1%,增速较往年显著下滑,近三年来首次低于10%。2019年元旦档票房仅录得9.94亿元,同比下降22%。随着人口红利消退和影院洗牌加剧,未来的增长不甚乐观。

中国电影票房情况 拓宽业务边界 春节档迎大考

事实上,流量渠道、产业纵深布局与更轻更灵活的业务体系,才是猫眼的亮点所在。虽然股权结构复杂,但因为光线、腾讯两个股东的存在,猫眼得以将光线传媒、企鹅影业、腾讯影业的影视资源收入囊中,还手握包括微信钱包、QQ 钱包在内的多个专用入口,并享有电影、现场演出及体育赛事等方面的独家导流。

不仅如此,猫眼斥资9.53亿港元认购15%的欢喜传媒股份,拿下欢喜传媒旗下张艺谋、徐峥、宁浩等多位导演主导运作的影视项目投资权与独家宣发权,这是一次精品内容打造与互联网资源技术的结合,将有助于猫眼进一步增强电影宣发实力,继而形成贯穿行业上下游的产业链布局。

猫眼娱乐CEO郑志昊将如今的猫眼定位于一家“互联网+文娱”的平台型公司,在线票务将不再是投入精力最多的业务,猫眼正试图参与制片、发行、影院服务、衍生品等多个环节,以猫眼App和猫眼专业版的数据为支撑,输出基础服务,探索新的连接形式,为行业提供更多的增量价值。猫眼在招股书中提到,“我们现正与一家从事在线视频业务的目标公司磋商若干业务及资产的潜在收购事项”,视频平台的流量与接口将给猫眼的合作推进及潜在业务挖掘带来更大的想象空间。

“猫眼属于和爱奇艺很像的类型,稳扎稳打又磕磕绊绊,背后有爸爸但不是土豪爸爸,基本靠自己拼出血路。”一位影视行业人士对新浪科技感慨。在她看来,猫眼在努力拓宽自己的业务边界,从数据业务到媒体属性再到发行,力争做多面手,但这一切都离不开售票。谈及双寡头格局,她认为,看起来是淘票票和猫眼两分天下,其实来自外部的冲击从未消失,各大影城均在开展自己的售票业务。“而且宣发真的看运气,加上政策在变,不稳定的因素一直都在,最重要的还是找到持续稳定的盈利模式。”该人士说道。

过去的一年中,港交所IPO数量可谓全球之最,一天曾有八家公司上市,被调侃“锣都不够用了”。尽管热情高涨,新股表现却极其严峻,包括小米、美团在内的多个大热IPO依然在发行价之下徘徊。

在此情形下,猫眼赢得资本市场青睐的难度可想而知。据港媒报道,猫眼的首日融资认购金额仅占公开发售集资额的2.8%,这是去年以来在港上市公司首日招股表现最差的新经济股,而其引入的五位基石投资者总计认购股票仅3000万美元。但正如国信证券传媒首席分析师张衡所言:“眼下要募资熬过这个冬天,估值可能已不是最重要的了。”

众所周知,春节档在全年电影票房中的地位举足轻重。今年贺岁片厮杀堪称激烈,7天内共有14部电影上映,其中13部在大年初一。而猫眼的春节档将从大年三十开始,这是时令更迭的年关,也是猫眼冲击春节档业绩的重要节点,更是其向资本市场交上答卷的时刻。电影票或许好卖,但股票未必。春天从冬天开始,白昼自黑夜发源,在除夕挂牌上市的猫眼,会真正告别寒冷深夜,迎来属于自己的明媚春天吗?