洛图科技:Q3中国智能投影市场销量同比上涨9.7%

- 详细资料

- 分类:执游快报

- 发布于 2023年10月27日 星期五 03:04

数据显示2023年第三季度,中国智能投影(不含激光电视)市场销量为140.7万台,同比上涨9.7%;销额为20.1亿元,同比下降14.5%。

10月26号消息,洛图科技(RUNTO)发布了2023年Q3中国智能投影零售市场追踪报告,数据显示2023年第三季度,中国智能投影(不含激光电视)市场销量为140.7万台,同比上涨9.7%;销额为20.1亿元,同比下降14.5%。

洛图科技表示智能投影市场呈现可观涨幅的主要原因在于产品的整体降价,以及入门级1LCD产品的涌入,根本动力则仍然来自于消费者对大屏体验的需求。

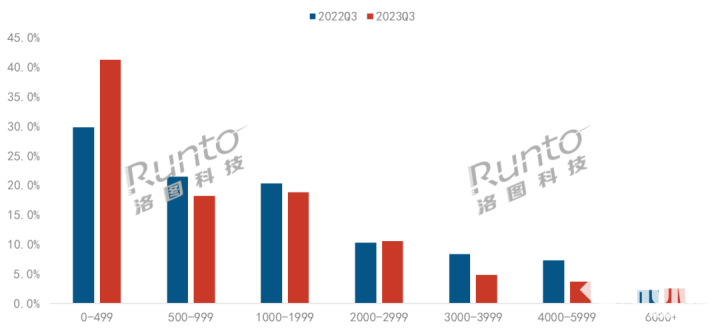

数据来源:洛图科技(RUNTO)线上监测数据,单位:%由于收入的不稳定和消费信心的不足,智能投影在本季度的零售更多地体现在低端低价产品上。根据洛图科技(RUNTO)线上监测数据显示,2023年第三季度,500元以下价格段的市场份额超过四成,成为销量占比最高的价格段,销量同比增长39%。

技术方面,2023年第三季度,1LCD技术的线上市场份额提升至77.1%,较去年同期上涨8.6个百分点,销量同比上涨19%;DLP技术的线上市场份额降至22.0%;3LCD技术的线上市场份额为0.9%,与去年同期基本持平。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

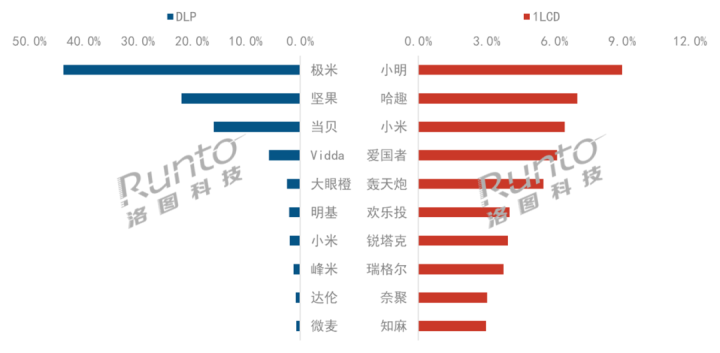

品牌方面,第三季度中国智能投影线上市场销额TOP4品牌为极米、坚果、当贝和小米,合计份额为51.6%,较去年同期下降4.8个百分点。