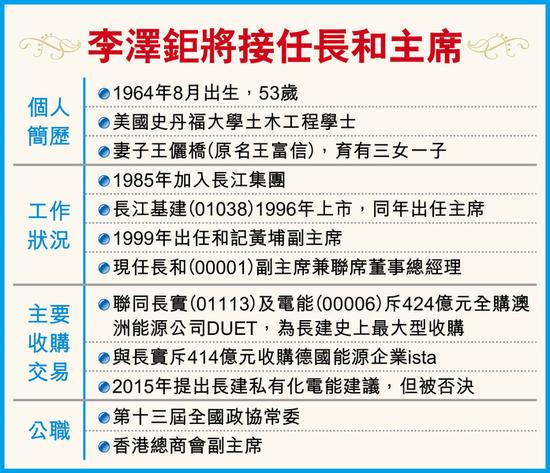

李嘉诚长子李泽钜5月正式接掌市值逾万亿的长和王国

- 详细资料

- 分类:业内要闻

- 发布于 2018年3月18日 星期日 07:11

新浪港股讯 据香港经济日报报道,李嘉诚长子李泽钜正式接掌市值逾万亿元的长和(98.9, 0.30, 0.30%)王国,投资界普遍认为,李泽钜加入长和系已达33年,熟悉各项业务,执掌王国的能力毋庸置疑。

过去一直陪伴父亲左右的李泽钜,正式在5月接棒。李泽钜昨日表示,“我想明早返工与过去无乜分别,因已(在系内)30多年”,过去是一个团队地洽谈业务,未来都是,“没有人预期会有任何变动”。

重申地产属本业 惟不能“偏食”

长和系近年在买地方面未有如其他港资发展商进取,反而将重点放在固定投资方面,去年长实(01113)改名,更令市场揣测集团是否要退出地产业务,令李泽钜要多番澄清,重申地产永远是长和系核心业务之一。

他去年8月出席长实更名的股东特别大会时曾称,“一个人食饭剩系食一样食物,唔食其他,这样就会偏食,自然就营养不良。”藉以具体表达公司未来的发展方向。

李泽钜昨日亦强调,未来长和系的发展方向没有大分别,物业永远是系内其中一个主业,但这个主业有些时候可以做多些,有些时候做少些,因为我们有其他行业的选择,这个选择不一定是基建。

李泽钜续指:“我们在recurrent income(经常性收入)上有选择,有选择就灵活些,灵活是好事。”

本身是土木工程师的李泽钜,对房地产业务相当熟悉,昨日他便在记者会上,主动抢答有关于货柜码头上盖建屋的问题。

李泽钜指出,数十年前和黄地产曾在货柜码头上盖兴建货仓,下面的码头如常营运,相信那是香港其中一个规模最庞大的货仓之一,每一层楼的货柜亦可运至顶层,更重要是这个货柜码头上的货仓20多年前已完工,没有可能以前做得到,现在做不到。

他续称,长和只是货柜码头其中一个营运商,当香港土地供应有需要时,只要不影响码头运作,集团将顾全大局,配合政府方向,并确保不影响码头运作。

“住楼上楼下 点会唔倾”

过去李嘉诚出席公开场合时,不时都会与李泽钜耳语。李泽钜昨称,虽然父亲未来会转任资深顾问,但双方仍然会继续沟通,“屋企我们住楼上楼下,点会唔倾”。

李嘉诚曾评李泽钜为不喜欢应酬,但做事认真、心思缜密,投资界亦欣赏其做事方式,认为他作风稳健,做任何事都会先评估风险回报,绝对不会打没有把握的仗。

从李泽钜的“亲生仔“=”长建(01038)过去21年的发展进程来看,其实亦可反映出其做生意的作风,李泽钜去年亦表示“我是注重数字的人(number focus guy)”,做任何投资只会看内部回报率及稳定现金流,不会将个人的感情投放在内,而基建及公用事业都需要很多创意,并不如外界所想一般沉闷。