国家统计局:上半年商品房销售面积同比下跌1.8%

- 详细资料

- 分类:电玩专区

- 发布于 2019年7月16日 星期二 12:23

本文来自微信公众号——中房网

7月15日,国家统计局发布的《2019年1-6月份全国房地产开发投资和销售情况》显示, 1-6月份,全国房地产开发投资61609亿元,同比增长10.9%。1-6月份,商品房销售面积75786万平方米,同比下降1.8%,降幅比1-5月份扩大0.2个百分点;商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。

国家统计局新闻发言人、国民经济综合统计司司长毛盛勇在"2019年上半年国民经济运行情况新闻发布会"上表示,房地产投资去年以来一直保持比较快的增长,1-6月份略微有所回落。结合房价、房地产投资、房地产销售、开工面积、土地成交等,把这些房地产领域的指标综合拿到一起来看,当前房地产市场运行总的还是平稳的。从下一阶段来看,一方面城镇化还在继续推进,刚需和改善性的需求是一个支撑。另一方面,"房住不炒"的理念越来越深入人心,再有就是强调"因城施策",强调城市政府主体责任,这两方面的因素综合在一起,下阶段房地产市场"稳地价、稳房价、稳预期"是能做到的。在这样的情况下,房地产投资不会出现大起大落。

房地产开发投资增速继续收窄

从房地产开发投资完成情况来看,2019年1-6月份,全国房地产开发投资61609亿元,同比增长10.9%,增速比1-5月份回落0.3个百分点。其中,住宅投资45167亿元,增长15.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。

从数据来看,房地产开发投资增速继续收窄与预期一致。易居研究院智库中心研究总监严跃进认为,主要受三个因素影响:第一,房企购地积极性略有受限,尤其是部分城市近期土地市场管控较严,影响了部分企业拿地。第二,在资金面收紧的情况下,部分房企新开工等节奏略有放缓。第三,金融大环境略有收紧,资金面收紧会影响房企的投资预期,进而也会对投资等经营策略产生影响。

从房地产开发企业土地购置面积来看,1-6月份,房地产开发企业土地购置面积8035万平方米,同比下降27.5%,降幅比1-5月份收窄5.7个百分点;土地成交价款3811亿元,下降27.6%,降幅收窄8.0个百分点。

从企业购地数据来看,相对偏保守。在严跃进看来,一方面部分城市去年土地流拍规模相对较大,今年部分城市供地节奏明显放缓。另一方面,虽然部分房企获得了较好的融资,积极进行土地储备。但部分地方地价上涨,管控趋严,影响了企业拿地。但需要看到的是,类似跌幅数据有所收窄。实际上,6月份部分城市供地和交易节奏有所加快,所以即使上半年的跌幅较大,但有收窄趋势。

房地产开发企业到位资金方面,1-6月份,房地产开发企业到位资金84966亿元,同比增长7.2%,增速比1-5月份回落0.4个百分点。其中,国内贷款13330亿元,增长8.4%;利用外资43亿元,增长51.8%;自筹资金26731亿元,增长4.7%;定金及预收款28465亿元,增长9.0%;个人按揭贷款12806亿元,增长11.1%。

从房企到位资金数据来看,与预期一样。严跃进对中房网表示,这和当前防范金融风险的大环境密切关联。5月份开始很多房企的融资压力明显增加,资金面略有收紧,影响了房企的土地投资和销售策略。当前,包括信托融资和海外债的发行都明显收紧,预计类似收紧的趋势预计还会延续。

在房地产开发景气指数方面,6月份,房地产开发景气指数(简称"国房景气指数")为100.89,比5月份提高0.04点。

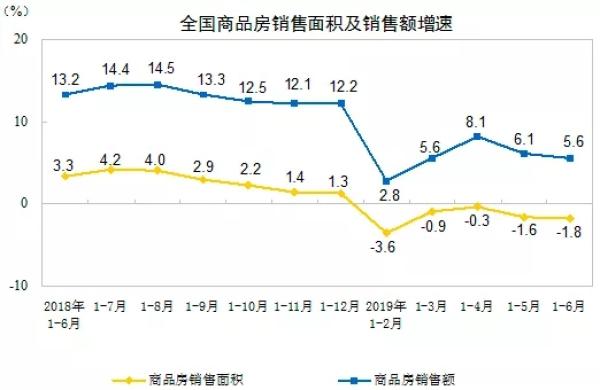

商品房销售面积跌幅持续扩大

商品房销售方面,目前销售面积同比增速已出现了连续5个月的负增长现象,且跌幅继续小幅扩大。但商品房单月环比销售情况受企业加速推盘去化和半年度业绩考核目标等因素影响,出现大幅上涨。

根据国家统计局数据显示,1-6月份,商品房销售面积75786万平方米,同比下降1.8%,降幅比1-5月份扩大0.2个百分点。其中,住宅销售面积下降1.0%,办公楼销售面积下降10.0%,商业营业用房销售面积下降12.3%。商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。其中,住宅销售额增长8.4%,办公楼销售额下降12.5%,商业营业用房销售额下降10.0%。

严跃进表示,商品房销售面积出现连续5个月负增长的现象,说明市场已经有所降温。虽然3月份开始各地房屋销售略有小阳春的态势,房屋销售表现总体还不错,各地购房的情绪也略有好转,但5-6月份的市场数据说明楼市回暖有一定阻力,尤其是部分三四线城市正步入降温的通道之中。

从商品房单月销售情况来看,创2019年上半年新高。中房网根据今年以来的国家统计局数据分拆后测算,6月份商品房销售面积达20268万平方米,销售额为18925亿元,环比5月份分别增长50.88%和49.82%。

虽然单月环比销售数据大幅上涨,但从同比情况来看,2019年6月份商品房销售面积相比去年同期下滑2.25%,而销售额相比去年同期增长了4.17%。从数据上看,无论是上半年还是6月单月,商品房销售面积与销售额同比继续呈现分化走势。

全国住宅待售面积继续下跌

库存方面,6月末,商品房待售面积50162万平方米,比5月末减少766万平方米。其中,住宅待售面积减少672万平方米,办公楼待售面积增加16万平方米,商业营业用房待售面积减少74万平方米。

据中房网粗略统计,2019年1-6月份商品房待售面积处于近44个月最低值。住宅待售面积方面,6月末住宅待售面积再度下跌至23237万平方米。值得注意的是,2月末住宅待售面积在经历了51个月的连续跌势后曾出现短暂触底回升态势,但随后的3-6月份,住宅待售面积再度出现连续下跌态势。

严跃进对中房网表示,去库存已经进入到后续阶段,去库存的速度不会加快。当然特殊点在于,目前房企销售也存在压力,部分企业还是面临去库存的问题,所以后续预计会出现降价促销动作。更多信息,微信关注北京买房帮住,政策解读、买房问答、自驾看房,全get√