“万亿俱乐部”卡位赛:青岛追宁波 长沙超郑州

- 详细资料

- 分类:游戏生活

- 发布于 2021年2月05日 星期五 08:15

“万亿俱乐部”卡位赛:青岛追宁波、长沙超郑州、东莞待补位

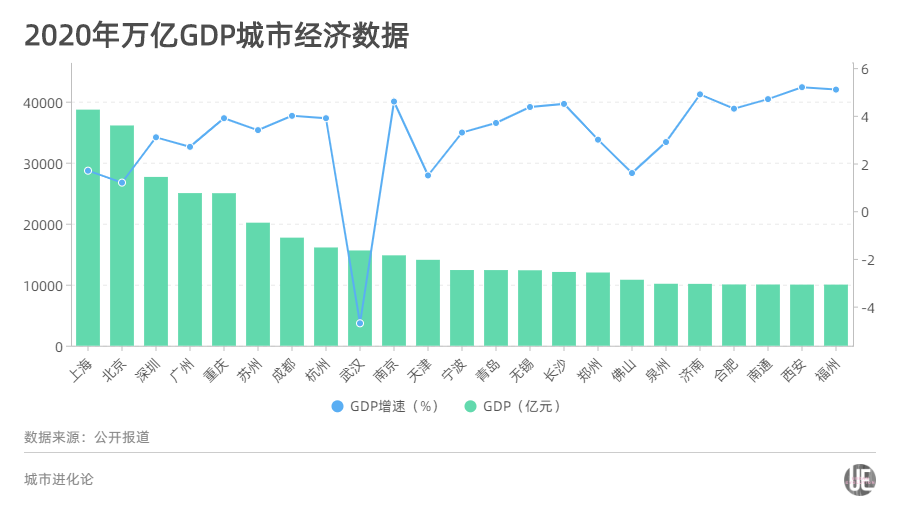

随着昨日深圳GDP正式官宣,2020年“万亿俱乐部”集结完毕。

地区生产总值破万亿,被认为是一个城市的经济综合实力的直观体现。是否能进入万亿俱乐部的行列,常常被视为城市发展的分水岭。

回顾“十三五”,2016年至2018年,“万亿俱乐部”均以每年新增2座城市的速度稳定扩围。2019年佛山破万亿,再到2020年,这个数字增加到了6个。

注:长沙仅公布2020年地区生产总值增长为4.5%(预计数)。以2019年长沙市GDP11574亿元,可推测出2020年长沙GDP约为12094亿元。

若将23个万亿城市按经济实力进行分组,大体可以分为5个梯队:

第一梯队:2.5万亿及以上,包括上海、北京、深圳、广州、重庆,共5城。即便排在该梯队末位的重庆,经济总量也远超第六位的苏州近5000亿元;

第二梯队:2万亿左右,仅苏州1城。追赶2.5万亿级的重庆还有一定距离,同时又与其后排名第七的成都拉开2400多亿元差距;

第三梯队:1.4~1.8万亿区间,包括成都、杭州、武汉、南京、天津,共5城,均为省会或直辖市;

第四梯队:1.2万亿左右,包括宁波、青岛、无锡、长沙、郑州,共5城,由2个计划单列市、2个省会城市、1个地级市构成。

第五梯队:1万亿左右,包括佛山,以及泉州、济南、合肥、南通、西安、福州,6座万亿“新秀”。

目前,除开距离万亿仅一步之遥的东莞,后续8000亿~9000亿量级的城市明显断档,未来2~3年内很难再有新晋万亿城市诞生。

而在万亿城市内部,竞争一直都在,但今年尤为激烈,彼此之间差距最小的甚至不足1亿元。作为中国经济的头部城市,它们的进击和衰退,将影响整个区域经济格局的变化。

十强比拼,天津掉队

整体上看,前三梯队基本囊括了中国经济TOP10城市。

2月2日,深圳2020年经济目标数据正式披露,GDP27670.24亿,增速3.1%。虽然未能达到2.8万亿,但增速比全国、广东全省均高出0.8个百分点,是四个一线城市中最快的。

值得一提的是,相比北上广,深圳的三产比重一直是最低的,工业城市的底色更明显,但从去年的数据来看,其第三产业增加值比例从2019年的60.9%增至62.1%,韧性更强。

相比深圳的稳中求进,广州称得上是“有惊无险”。

过去一年来,“重庆反超广州”的说法不绝于耳。但根据此前广州统计局透露,2020年广州GDP为25019.11亿元,同比增长2.7%,以17亿元微弱优势险胜重庆,守住经济第四城的位置。根据两市政府工作报告的信息,2021年经济增速均为6%以上。

广州与重庆的未来,谁更胜一筹?有观点指出,对于GDP2万亿级的城市来说,10多亿的差距几乎可以忽略不计,且介于人口数量、地域面积的因素,未来三五年,重庆GDP总量超越广州的概率很大。

和广州“守擂”成功相比,天津则显得没有那么“幸运”。

2020年,南京市地区生产总值14817.95亿元,按可比价格计算,比上年增长4.6%。这一增速分别快于全国、江苏全省2.3和0.9个百分点。而天津公布的数据显示,2020年天津GDP为14083.73亿,增速1.5%

南京市统计局表示,这是南京经济总量继2016年首次进入全国“万亿元俱乐部”城市后,首次跻身全国十强之列。

事实上,南京赶超天津有迹可循。自2017年开始,天津主动给GDP挤水分,在2019年, GDP排名就从第七滑至全国第十,与南京的GDP差距仅为74亿元。

而在2020年上半年,天津GDP 6309.28亿元,同比下降3.9%,南京则实现GDP 6612.35亿元,同比增长2.2%,自此GDP总量已高出天津约303亿元。

这两座城市之间的经济差异背后,是传统产业与新经济之间的比拼。从产业结构来看,天津的经济总量有近一半都是来自工业贡献,以石化、钢铁等传统重工业为主。

而南京则在科创方面持续发力,对经济转型升级作用十分突出。仅2019年,南京国家级高新技术企业净增1475家,累计达到4593家;高新技术产业产值超过1.2万亿元,增长14.8%。

此外,TOP10城市中,还有一个变化是杭州实现了对武汉的超越,排名第8位。

但需要指出的是,武汉在2020年初受突如其来的疫情影响,经济发展受阻,是“万亿俱乐部”中唯一一个经济负增长城市,增速为-4.7%。根据其日前公布的政府工作报告显示,2021年武汉经济目标增速为10%。

1.2万亿量级,5城竞逐

第四梯队内部差距最小,排名第12位的宁波仅比第16位的郑州多400亿元左右,两两城市之间追赶激烈。

其中,梯队内最强的两个计划单列市宁波和青岛,2020年GDP分别为12408.7亿元、12400.56亿元,相差仅8.14亿元。

同时,青岛反超无锡,上升至第13位,长沙虽未公布GDP总值,但以增速估算,其已超过郑州,重回GDP第14城。

纵观宁波、青岛、无锡、长沙、郑州5城近10年的经济角逐,更加精彩。

早在2010年,无锡经济总量位列5城之首,青岛居第2位。直到2015年,无锡、青岛、宁波、长沙、郑州的排位被打破,长沙连超青岛和宁波,跃升至第2位。

2015年至2017年间,宁波和青岛反复赶超,互不相让。直到2018年,郑州继其他4城之后成功突破万亿,宁波也超越长沙排在5城第2位。

2019年,宁波超越无锡,登顶5城之首。青岛和郑州双双超越长沙,形成宁波、无锡、青岛、郑州、长沙的排位。2020年,这一排位再次调整为宁波、青岛、无锡、长沙、郑州。

可以说,未来一段时间,这一梯队五座城市的竞争中,青岛、无锡、宁波仍将是“近身肉搏”,且很大程度上取决于工业实力的较量。

去年,青岛之所以被无锡超越,工业下滑是最主要原因之一。虽然规上工业增速仍落后无锡(6.6%),但与上一年相比,已有明显好转,2019年两者的差距是2.9个百分点。

而在宁波和青岛两个城市的比拼中,2020年宁波第二产业增加值(5693.9亿元)高出青岛(4361.56亿元)1300多亿元,领先优势十分明显。

回看2019年的数据,当年宁波GDP分别领先无锡、青岛132.8亿元、243.81亿元,工业增加值却领先后二者高达831.64亿元、238.31亿元。

工业增势迅猛,这也被外界视为宁波近年来经济总量连续追赶上位的重要原因。

但需要指出的是,青岛、无锡、宁波,无论哪座城市率先突围,都将面对现在排名全国第11位的是北方城市天津。短期来看,三座城市要想超越天津,难度较大。

“万亿新贵”,东莞待补位

2020年晋级的济南、合肥、西安、南通、福州和泉州,虽然都超过了万亿,但彼此之间差距并未拉开,最小的还不足1亿元,最大也不超过1000亿元,竞争尤其激烈。

其中,福州和西安虽然经济总量在23座万亿城市中排名垫底,却分别跑出了5.2%、5.1%的最高增速。具体来看,2020年西安GDP10020.39亿元,超越福州、东莞,排名上升2位至第22位,成为西北地区首个GDP破万亿的城市。

而福州GDP,则在过去五年从5000亿级跃升至万亿级,创下5年跨越5个千亿台阶的成绩。2020年,福州GDP紧追西安至10020.02亿元,仅仅落后0.37亿元。

这也成为23座万亿城市之间的最小差距——相较于上万亿的经济体量,3700万元的微弱差距,几乎就是毫厘之差。

再看佛山。自2019年跻身“万亿俱乐部”一年之后,这个广东省内第三座万亿城市,仍然在原地艰难徘徊。2020年前三季度,佛山GDP同比下降2.3%,仍未实现转正,曾让外界为这座新晋万亿GDP城市“捏了一把汗”,当时甚至有人担忧:佛山能否保住全年的万亿经济总量将成未知数。

直到全年数据出炉,佛山凭借65亿的微弱增量、1.6%的低速增长,以10816.47亿元的经济总量稳住了“万亿俱乐部”席位。在同级别的第四梯队城市中,增速垫底的佛山与增速最高的西安差距达到3.6个百分点。

在23座万亿城市中,佛山2020年经济增速也仅高于武汉、天津、北京,排名倒数第4位。根据此前召开的佛山市委十二届十二次全会,“2021年佛山经济增长预期目标为6%以上、与全国全省同步”。

相比青岛、长沙、济南、合肥的8%,以及济南8%以上、福州8.5%的高位增速目标,2021年的佛山明显放慢了脚步。再联想到2020年未能入局“万亿俱乐部”的东莞,不仅经济总量与万亿失之交臂,GDP排名更是大幅下滑。

眼下,在东莞之后的“准万亿”城市中,已然不见广东城市的身影。比如,2019年GDP排名在东莞之后的广东城市惠州,2020年GDP仅为4221.79亿元,不足东莞一半。

此轮”万亿俱乐部“扩容潮之后,面对常州、温州、嘉兴等一众来自长三角的“后起之秀”,珠三角有待培养下一个万亿城市。

记者|程晓玲 编辑|程鹏 肖勇 王嘉琦

史上最大更新 《三国杀Online》2.0版本正式上线

- 详细资料

- 分类:游戏生活

- 发布于 2021年1月20日 星期三 04:02

600万玩家集结开杀,十二载热爱相伴相随,风靡全网的卡牌策略游戏《三国杀Online》,今日上线十二周年资料片“应变篇”。第五势力武将斩露头角,传统军争玩法推陈出新,牌堆应变机制策略为王,更有全新基本牌、锦囊牌、装备牌惊喜登场,邀你一同见证《三国杀Online》史上最大更新,迈入全新的“应变”时代。

晋势力武将登场,军争玩法“应变”无双

在《三国杀Online》十二周年资料片中,司马懿、张春华等一批晋国武将,将会以第五势力成员的身份登场。他们能够凭借独特的“隐匿”机制,隐藏身份、名字、血量等关键信息,直到受到伤害或使用技能时,才会显露真身。这些晋势力武将既能为大家拓宽策略博弈的空间,又标志着《三国杀Online》迈入全新发展阶段,设计师能从西晋崛起的历史中,发掘出更多名将风流,全方位展现三国文化魅力。

陪伴玩家十二载的军争玩法,也将在新版本中迎来华丽蜕变。随着冰杀、随机应变、五行鹤翎扇等一系列全新基本牌、锦囊牌、装备牌的加入,传统军争将进化为随机性与趣味性更强的“应变”玩法,大幅提升玩家手牌管理的策略性,进一步平衡了新老武将技能强度的差异。

最强主播争霸赛打响,全网好礼送不停

《三国杀Online》十二周年资料片“应变篇”的重磅更新,同样也激起了瓦莉拉、湮灭、阿坤等人气主播争霸开“杀”的豪情。在1月20日至2月7日期间,《三国杀Online》官方将携手虎牙直播平台,为各位玩家打响最强主播争霸赛,面向全网广发英雄帖,寻找新版本的天选之人。大家下载主播定制包加入相应的主播战队,即可助力心仪主播冲分争霸。在活动结束后,积分最高的主播战队将登上冠军宝座,玩家集体瓜分京东卡豪礼。

同时在抖音短视频平台,《三国杀Online》官方虚拟主播“小杀”也将开启直播首秀,为广大三国杀爱好者送上暖心福利大奖,以庆祝新版本的到来。探索#1分钟学会三国杀应变篇#相关抖音话题,大家即可抢先领取抖音专属礼包,观看“小杀”及其他三国达人的高光时刻或搞笑集锦。

超600万玩家集结,全新版本邀你开“杀”

据悉,在《三国杀Online》十二周年资料片专题站,超600万玩家期待着“应变篇”上线,成功参与了预约活动相聚开“杀”。而随着新版本的正式上线,在《三国杀Online》玩家社区内,已集结了多位民间大神与职业玩家,他们就新版本的新势力武将、全新机制卡牌提出了自己的见解与看法。想要快速上手新版本内容,掌握排位上分诀窍的小伙伴,不妨前往官方论坛https://club.sanguosha.com/forum-59-3.html参与讨论。

万众瞩目燃战开“杀”,全新版本善谋巧变,《三国杀Online》十二周年资料片“应变篇”1月20日火热上线,人气主播民间大神齐聚一堂,邀你一战成名谋定天下!

声明:登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

国内六大汽车集团排名变动:半数以上销量下滑 自主业务影响凸显

- 详细资料

- 分类:游戏生活

- 发布于 2021年1月15日 星期五 02:25

原标题:国内六大汽车集团排名大洗牌

来源:北京商报

随着中国汽车工业协会张榜,去年销量排名前十位的国内汽车集团名单也相继出炉。在新排名中,虽然上汽集团(25.070, -0.05, -0.20%)蝉联冠军,但销量降幅远超车市大盘;一汽集团凭借旗下自主品牌一汽红旗及部分合资品牌实现增长,由第三位上升至第二位;长期“合资强,自主弱”的东风集团则由第二位跌落至第三位。

“车市已步入竞争激烈的洗牌期,虽然头部汽车集团短期内并不存在被淘汰出局的风险,但也面临销量负增长的巨大压力,过度依赖合资品牌‘单腿走路’会越来越行不通,只有不断加强自主业务竞争力,才能在今年的竞争中占据主动。”业内人士表示。

半数以上销量下滑

根据中国汽车工业协会(以下简称“中汽协”)发布数据显示,去年销量排名前十位的国内汽车集团销量合计2264.4万辆,同比下降2.3%,占国内汽车销售总量的89.5%,市场集中度同比下降0.4%。其中,6家汽车集团销量同比下降,4家汽车集团销量同比增长。

从排名上看,去年上汽集团仍然稳居首位,2019年位列第三位的一汽集团去年上升至第二位,而东风集团则跌落至第三位。2019年,位列第四位的北汽集团仅排在第六位,而广汽集团(11.330, -0.05, -0.44%)、长安汽车(19.480, -0.44, -2.21%)排名则分别上升到第四位、第五位。

尽管稳坐销量冠军宝座,但去年上汽集团销量滑落至553.4万辆,同比下降达10.35%,远超车市整体降幅。去年,国内汽车销量为2531.1万辆,同比下滑1.9%,其中乘用车销量为2017.8万辆,同比下降6%。

北京商报记者注意到,排名上升的一汽集团、广汽集团、长安汽车,去年销量分别为370.6万辆、204.3万辆和200.4万辆,同比分别增长7.14%、-0.92%及13.99%。同时,排名下降的东风集团、北汽集团,去年销量分别为345.8万辆和190.4万辆,同比分别下降4.18%、11.44%。

“近年来,国有六大汽车集团(一汽集团、上汽集团、东风集团、长安汽车、北汽集团、广汽集团)市场表现逐渐分化,‘三大三小’格局日益复杂。目前,上汽集团和北汽集团均面临较大销量负增长压力。”乘用车市场信息联席会(以下简称“乘联会”)秘书长崔东树表示。

位列第七位至第十位的汽车集团分别为吉利汽车、长城汽车(42.010,-2.82, -6.29%)、华晨集团、奇瑞集团,四家去年排名与2019年相比并无变化。去年,吉利汽车销量为132.1万辆,同比下降3.15%;长城汽车销量为111.2万辆,同比增长4.9%;华晨集团销量为83.3万辆,同比增长3.99%;奇瑞集团销量为72.9万辆,同比下降2.01%。

自主业务影响凸显

值得一提的是,去年排名、销量双升的汽车集团,销量增长得益于自主乘用车业务的良好表现。数据显示,去年长安汽车、一汽集团自主品牌乘用车销量分别为99.3万辆、28.2万辆,同比分别增长20.8%、21.1%。

其中,一汽集团自主乘用车业务包括一汽红旗、一汽奔腾两大板块。去年,一汽红旗销量超20万辆,同比增长翻倍。崔东树表示,目前一汽红旗在公务用车领域表现强劲,接下来如何成为更多私人家庭的用车,将成为决定一汽红旗能否持续高速增长的关键。

长安汽车自主乘用车业务包括长安欧尚、高端产品序列UNI等板块。去年,长安欧尚销量为15.32万辆,同比增长36.9%;单一车型长安CS75销量为26.21万辆,同比增长38.9%,位列国内SUV销量排行榜第二位;UNI系列首款车型UNI-T,去年6月上市以来,连续6个月销量破万,目前累计销量达6.85万辆。

对于长安汽车自主乘用车的增长势头,汽车行业分析师张翔表示,去年长安汽车大力度更新换代产品,其中主推车型UNI-T搭载了主动服务交互式系统等不少先进技术,获得不少消费者的关注和认可。但要想一直维持市场热度也非易事,长安汽车需要紧跟市场节奏,继续不断推出新品。

反观去年排名、销量双跌的汽车集团,其自主品牌乘用车的销量表现均颇为低迷。数据显示,去年东风集团、北汽集团自主品牌乘用车销量分别仅为41万辆、13.4万辆,同比分别下降25%、62.2%。

据了解,虽然东风集团旗下品牌众多,但内部“合资强,自主弱”的发展态势长期存在。东风集团自主乘用车业务包括风神、风光、风行与启辰。数据显示,去年前11个月,四大品牌板块销量仅为34.8万辆,同比下降27.5%。

与东风集团相比,北汽集团自主乘用车业务均为BEIJING品牌,其中燃油车型由北汽股份负责,新能源车型由北汽新能源负责。北汽新能源曾多年蝉联国内新能源汽车销量冠军,但去年销量仅为2.59万辆,同比下滑高达82.79%。

“北汽新能源对出租车、网约车、分时租赁等领域较为依赖,而突发疫情导致今年以来相关领域的企业购车需求降低。另外,随着补贴政策调整,北汽新能源部分车型的价格优势遭到削弱,市场竞争力降低。”张翔表示。

自主业务影响凸显

事实上,不仅自主业务,合资业务也成为影响汽车集团销量表现的重要因素。

作为排名上升的汽车集团之一,去年广汽集团自主乘用车业务表现并不佳,其中广汽乘用车(传祺)销量仅为35.4万辆,同比下降7.95%。然而,由于两大日系合资品牌销量增长,基本抵消了广汽乘用车的销量损失,去年广汽集团整体销量与2019年基本持平。数据显示,去年广汽本田销量为80.57万辆,同比增长2.65%;广汽丰田销量为76.5万辆,同比增长12.17%。

值得注意的是,广汽“两田”的高销量表现只是日系品牌在华的缩影。乘联会发布数据显示,去年东风集团旗下东风本田销量为85.03万辆,同比增长6.3%;一汽集团旗下一汽丰田销量为77.91万辆,同比增长6.8%。

在日系合资品牌销量上扬的情况下,日系品牌车型在华市场份额进一步逼近德系品牌,差距已不足1%。去年,日系品牌车型在华市场份额为23.1%,同比增长1.8%;德系品牌车型在华市场份额则为23.9%,同比下降0.3%。

此消彼长,去年部分德系合资品牌市场表现低迷,并直接拖累母公司销量增速。以上汽集团为例,去年上汽乘用车(名爵、荣威)销量为6.57万辆,同比下降仅2.29%,对上汽集团销量影响并不大。然而,去年上汽大众销量为150.55万辆,同比下降24.79%,成为对上汽集团销量影响最大的业务板块。

除德系合资品牌上汽大众,上汽集团旗下美系合资品牌表现也不理想。去年,上汽通用销量为146.74万辆,同比下降8.29%。

尽管上汽通用销量有所下滑,但美系品牌车型在华市场份额整体却有所提升,2019年为8.9%,去年则上升至9.6%。之所以出现这种情况,是因为去年一些美系合资品牌销量实现较快增长。

数据显示,去年长安汽车旗下长安福特销量为25.32万辆,同比增长37.68%。其中,豪华品牌林肯销量达6.17万辆,同比增长32.5%,创入华以来最高年度销量纪录。张翔表示,去年长安福特销量同比增长,一方面是因2019年同期销量基数较低,另一方面则是因为该品牌产品大面积更新换代取得了较好的市场效果。北京商报记者 刘洋 濮振宇

消息称拜登将支持免除每名借款人1万美元学生债务

- 详细资料

- 分类:游戏生活

- 发布于 2021年1月15日 星期五 07:14

即将上任的拜登政府的高级官员表示,这位当选总统仍然支持减免每个借款人1万美元的学生债务,尽管他在周四公布的1.9万亿美元经济刺激计划纲要中没有提到减免学生贷款。

刺激计划也没有提到延长本月到期的学生贷款借款人的还款暂停和利息减免。拜登的一名助手上周表示,拜登将给借款者更多时间恢复还款。

数据显示,绝大多数(约90%)的联邦学生贷款借款人利用了政府提供的选项,在疫情期间暂停还款。

皮尤(Pew)最近的一项调查显示,60%的借款人表示,他们将很难在未来一个月再次开始支付学生贷款账单。

外媒:芯片短缺 福特、丰田等车商本月将减产

- 详细资料

- 分类:游戏生活

- 发布于 2021年1月11日 星期一 06:43

原标题:外媒:芯片短缺!福特、丰田等车商本月将减产

中新经纬客户端1月11日电 据路透中文网报道,当地时间1月8日,福特汽车、丰田汽车、菲亚特克莱斯勒汽车、日产汽车称,由于芯片短缺,他们本月将减少生产,成为最新一批受到芯片吃紧打击的车商;需求摆脱疫情强劲反弹,促使芯片供应告急。

报道指出,汽车制造商与电子制造商正面临全世界芯片短缺,因消费者需求正在从疫情中反弹,导致芯片生产赶不上。

根据报道,瑞士信贷分析师Daniel Levy研究报告称,芯片供应问题短期内可能令汽车生产受限,不过业界高管说,他们将优先生产高利润汽车。

此外,据日本共同社8日报道,因全球半导体供应不足,本田公司决定在日本国内减少汽车生产。减产对象预计是铃鹿制作所(三重县铃鹿市)生产的小型车“飞度”等,本月起每月减产4000辆左右。影响可能扩大到其他汽车厂商,或对处于复苏势头的汽车生产和销售造成打击。