郑元畅《半生缘》扮贵公子 与蒋欣对词被侃太正经

- 详细资料

- 分类:执游快报

- 发布于 2019年5月07日 星期二 03:04

近日,由郑元畅[微博]、刘嘉玲[微博]、蒋欣[微博]、郭晓冬领衔主演,根据张爱玲的同名小说改编的年代情感大戏《半生缘》在京举办媒体见面会。郑元畅身着藏蓝色西装儒雅亮相,在剧中扮演民国贵公子沈世钧的他,现场也尽显儒雅绅士风度。首次挑战民国经典剧集,并与一众两岸三地实力派演员合作,郑元畅扮演的“叛逆版”沈世钧,竟被导演杨亚洲[微博]评价为“最惊喜”的角色,称他的表演投入到常让人分不清是郑元畅还是沈世钧。被问及与蒋欣初次合作感受,郑元畅透露对方不仅给自己带来了太多惊喜,还是第一个用微信语音对台词的女演员。

“叛逆版”沈世钧感动“理性派”郑元畅,被导演称赞“最惊喜”演员

《半生缘》以全新的视角讲述了发生在二十世纪三十年代旧上海的故事,那句虐心的“世钧,我们回不去了”,让沈世钧与顾曼桢的爱情故事备受瞩目。外形高大帅气的郑元畅本就帅气有型,扮上民国造型更自带贵公子气质。郑元畅表示,拍摄前他特意没看原著小说,因为想要更专注地在剧本上面,不被其他的因素影响,投入属于自己的风格和创作。相较于之前几个版本,郑元畅扮演的沈世钧将更加果敢叛逆。而沈世钧个性中的天真和勇敢,以及为爱奋不顾身的举动,更让“理性派”的郑元畅十分感动:“我饰演的这个沈世钧,多了在时代下的叛逆,而所谓叛逆就是他不想接受家人的安排,自己选择想要的爱情和人生。”

《半生缘》汇聚两岸三地实力派演员,剧中扮演男主角沈世钧的郑元畅,则是首次挑战的民国经典剧作。不过,导演杨亚洲却对他的表演给出了高度评价,认为郑元畅是最让他惊喜的角色。他称:“郑元畅身上的简单、干净、执着,让我有时候很难分清,他到底是郑元畅还是沈世钧。可以说,他是离角色最近的一个演员,他内心和外表惊人的一致,他的善良和直率很难得。”

“正经演员”郑元畅独创微信对词法,与蒋欣“缘”定真爱

“一眼便是半生缘”,沈世钧与顾曼桢的爱情牵动着所有人的心。媒体见面会上,“真菌CP”合体为大家展示了沈世钧和顾曼桢的定情信物——红宝石戒指,称这是见证二人甜蜜的粉红恋爱与虐情的爱恨纠葛“分界石”。郑元畅现场坦言,初次见到蒋欣并未感受到她饰演华妃时的霸气,反而觉得她很小女生,蒋欣更害羞感谢身材高大的郑元畅让自己在一旁显得小鸟依人。被问及两人初次合作感受,郑元畅直言蒋欣给自己带来了太多惊喜:“每天拍摄结束后,即使休息时间我们也都在讨论角色,而且蒋欣是我第一个用微信语音对台词的女演员。”面对主持人追问原因,郑元畅直率坦言,“因为她不方便来我房间,我也不方便去她房间”引起现场哄堂大笑。随即网友调侃:这样敬业又礼貌,真是“正经演员”啊,现在做演员真不容易。

5G先锋 唯快不破 中兴天机Axon 10 Pro系列发布会

- 详细资料

- 分类:执游快报

- 发布于 2019年5月06日 星期一 14:03

新浪手机讯 5月6日晚间消息,中兴将于5月6日在福州发布5G旗舰手机AXON 10 Pro,正式发布旗下首款5G手机—中兴天机Axon 10 Pro。这款手机曾在MWC 2019大会上亮相。新浪手机将全程对本次发布会直播:

从曝光的信息来看,中兴天机Axon 10 Pro正面采用曲面水滴屏设计,屏幕尺寸为6.47英寸,搭配四周窄边框实现了92%的屏占比,极具视觉冲击力,配合四周曲面3D玻璃,贴合手掌,握感舒适。手机背面设计简洁,没有多余的设计元素。同时内置光学屏幕指纹解锁,整体一体化程度更高,另据官方介绍,该机解锁仅需0.272秒。

云集IPO 肖尚略:创业有多少困苦就有多少贵人相助

- 详细资料

- 分类:执游快报

- 发布于 2019年5月03日 星期五 14:37

文/雷建平

来源:雷帝触网(ID:touchweb)

会员电商云集今日在美国纳斯达克上市,发行价为11美元,上市代码为“YJ”。云集的上市也被称为“中国会员电商第一股”。

云集首次公开募股将发行1100万ADS。按发行价计算,包含承销商超额配售部分,预估融资金额在1.39亿美元,并设有15%的绿鞋机制。

云集现有股东Crescent Point和Trustbridge Partners有意参与首次公开募股,以发行价购买公司总值1亿美元的ADS。

云集此次募集资金将主要用于:1)增强和扩展业务;2)加强技术能力;3)扩展和改进物流设施;4)包括资本运营,及潜在战略投资和收购在内的一般企业用途。

云集在纳斯达克敲钟 此次云集赴美上市,在杭州和纳斯达克两地同步敲响了上市钟声。

云集创始人、CEO肖尚略 “我的创业过程,和杭州这片创新创业的热土紧密相连。”云集创始人、CEO肖尚略在杭州表示,“最重要的时刻,一定要和最重要的人分享,所以我们特意把主会场放在了杭州,放在了西湖边。”

“20年前,我从安徽铜陵来到杭州打拼,从2003年创办‘小也香水’,到2015年创办云集,我的创业历程只是一个普通人的平凡故事。”

肖尚略说,幸运的是,在创业路上,遇到过多少艰难困苦,就得到过多少贵人相助,更为重要的是,恰逢电子商务的黄金时代,与杭州的互联网浪潮和数字经济崛起同频共振,使得云集能够快速成长,乘风破浪。

25岁-55岁母亲是云集核心用户

云集是一家由社交驱动的精品会员电商,为会员提供美妆个护、手机数码、母婴玩具、水果生鲜等全品类精选商品。

在云集一站购齐80%日常家用,件件是批发价,分享商品给好友,还能赚取一份收入。云集还投放分众院线广告增强城市主流人群影响力。

云集投放分众院线广告,增强主流人群影响力 “云集”的名字由浙江大学管理学院企业家学院副院长鲁柏祥老师在与其学生肖尚略交流时所取,寓意为“云的集合”。

经过四年多的发展,云集已经和达能、欧莱雅、强生、伊利、高露洁、飞亚达等多家国内外一线品牌以及大希地、德尔玛等优质新锐品牌签订战略合作,拥有超过2320万的买家,以及740万的付费会员。

肖尚略指出,最近几年,社交电商和基于AI的社会化推荐电商成长很快。云集和拼多多都属于社交驱动和AI驱动电商形态。推荐时代来说,拼多多代表的是电商第三种类型,云集是第四种。

“我们跟拼多多的不一样的地方在于,拼多多提供的商品和服务,多来自中小卖家。云集更倾向接近亚马逊、天猫、京东,我们让品牌和品牌的一级代理商来提供商品和服务。”

肖尚略说,通过社交和AI推荐,信息发布和反馈搜集效率非常高。传统电商里一个产品需要花一年两年甚至三年,才能做到一个亿的销售规模,在云集,用一个月就能做到。

肖尚略说,云集有三个明确的特点:

首先,我们是以会员为基础的平台,通过我们提供的集体价值主张把会员聚集在一起;

其次,我们实施有针对性的战略,向精明和相互联系的用户提供迎合他们需求和偏好的产品,重点关注质量和定价;

第三,我们非常关注用户的集体信任,他们对我们的信任是平台成长和成功的关键。通过会员分享购物体验,并通过他们的社交网络推广产品获取忠实的追随者,帮助我们扩大触及范围。

从策略层面,肖尚略谈及了云集在重构人、货、场方面的策略。主要是三个聚焦,第一个是用户聚焦,第二个是商品聚焦,第三个是连接聚焦。

中国的消费市场简单的说可以分为1亿高收入人群,8亿中等收入人群,和5亿低收入人群。云集的目标用户是8亿中等收入人群,其中,聚焦的关键词就是“母亲”。

肖尚略说,8亿人群里有2亿家庭主妇,从25岁-55岁的母亲,是云集的核心用户。云集跟她们沟通清楚云集是什么就可以,云集是精品会员电商,注册云集APP,购物享受批发价。

选择母亲作为核心用户的原因是:母亲是购买力最旺盛的群体;她们可支配的时间相对比较多,是重度社交用户,云集需要靠推荐靠分析靠口碑,所以云集需要这一群体;她们是家庭消费解决方案的支配者。

云集去年营收超过130亿

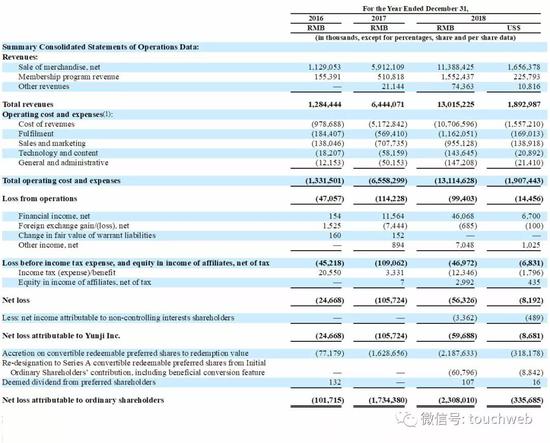

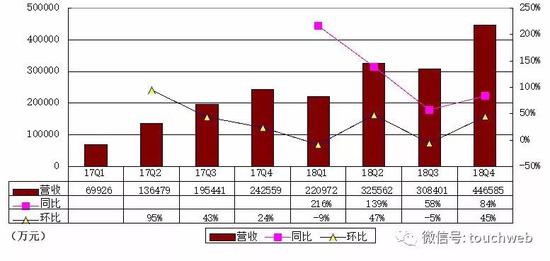

招股书显示,云集2018年营收130.15亿元(约18.93亿美元),高于2017年的64.44亿元。

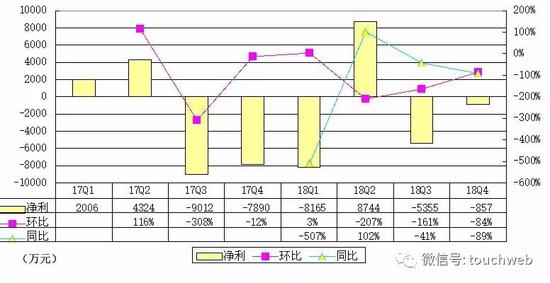

云集2018年净亏5970万元(约870万美元),上年同期净亏为1.06亿元。

2018年归属普通股的净亏损为23.08亿元(约合3.36亿美元),上年同期归属普通股的净亏损为1.73亿元。

其中,云集2018年第四季度营收为44.66亿元,较上一季度的30.8亿元增长45%,较上年同期的24.25亿元增长84%。

云集2018年第四季度净亏损857万元,较上年同期缩减了89%。

云集预计2019年第一季度营收不少于32亿,较上年同期22亿元增44.8%;云集第一季GMV为68亿,较上年同期的35亿元增长93.7%。

当前,云集持有的现金和现金等价物总额为15.19亿元(约合2.21亿美元),高于截至2017年12月31日的3.29亿元;短期投资为10.99亿元(约合1.60亿美元),高于上年同期的6.64亿元。

IPO后肖尚略持股43.5% 拥有88.5%投票权

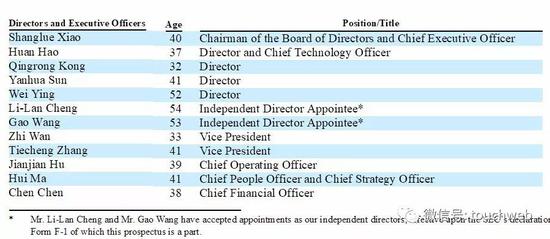

云集创始人兼CEO为肖尚略,是中欧商学院EMBA、湖畔大学四期学员。肖尚略也是一位连续创业者,十多年电商经验。在创办社交电商平台云集前,创办了线上美妆零售品牌小也香水。

胡健健,云集首席运营官。曾先后供职于永辉、华联等线下大型零售商,资深快消品渠道专家及零售供应链管理专家;2016年入职云集,负责企业运营及供应链管理。

郝焕为云集联合创始人兼首席技术官,曾先后供职于联想、甲骨文、腾讯等企业,2015年以联合创始人身份加入云集,目前主要负责云集技术研发、物流仓储、客服等业务。

目前,云集对外公布了两轮融资:

2016年12月,完成2.28亿元A轮融资,由凯欣资本领投,钟鼎创投跟投;

2018年3月,完成1.2亿美金B轮融资,由鼎晖投资领投,华兴新经济基金等跟投。

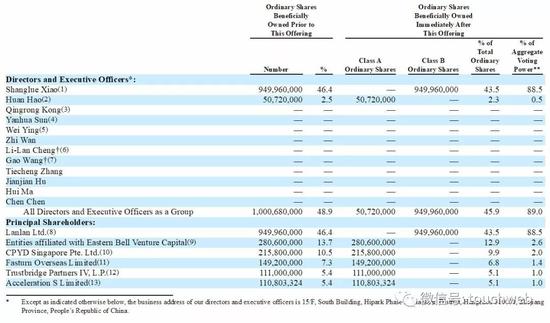

云集在首次公开募股后采用双股权结构,分为A类普通股和B类普通股。

云集的A类普通股和B类普通股只在转换权和表决权上有所不同,A类普通股含1股表决权,不可转换为B类普通股;B类普通股含10股表决权,可转换为A类普通股。

IPO前,肖尚略为第一大股东,持股46.4%;云集首席技术官郝焕持股2.5%;钟鼎创投为云集第二大股东,持股13.7%;CPYD新加坡有限公司为第三大股东,持股10.5%。

Fasturn Overseas Limited为第四大股东,持股7.3%;Trustbridge Partners IV, L.P及Acceleration S Limited分别持股5.4%。

IPO后,肖尚略持股为43.5%,拥有88.5%的投票权;云集首席技术官郝焕持股为2.3%,拥有0.5%的投票权;

钟鼎创投持股为12.9%,拥有2.6%的投票权;CPYD新加坡有限公司持股为9.9%,拥有2%的投票权;

Fasturn Overseas Limited持股为6.8%,拥有1.4%的投票权;

Trustbridge Partners IV, L.P及Acceleration S Limited分别持股为5.1%,拥有1%投票权。

以下是云集创始人、CEO肖尚略致辞全文:

尊敬的吴晶主席,各位领导,各位来宾,媒体朋友们,云集的伙伴们:

大家晚上好!

今晚,高朋满座,济济一堂,首先我代表云集,向从世界各地专程来到杭州,相聚于美丽的西子湖畔,参加云集上市活动的各位领导和朋友们表示衷心的感谢!谢谢你们在云集成长路上给予的理解、鼓励、帮助和支持!

昨天半夜我刚结束此次全球上市路演,回到杭州,回顾过去的一个月,确实既忙碌又紧张,但当我回到这里,踏进会场见到大家的时候,我觉得非常放松、非常亲切,感觉充满了力量。

20年前,我从安徽铜陵来到杭州打拼,从2003年创办“小也香水”,到2015年创办云集,我的创业历程只是一个普通人的平凡故事。

幸运的是,在创业路上,遇到过多少艰难困苦,就得到过多少贵人相助,更为重要的是,在杭州这片创业热土上,我恰逢电子商务的黄金时代,与杭州的互联网浪潮和数字经济崛起同频共振,使得云集能够快速成长,乘风破浪。正因如此,我对杭州满怀感恩,它就是我的“第二故乡”。

今晚,云集将开启新的篇章,即将在纽约纳斯达克挂牌上市。这一历史性的时刻,我想和这座城市,和最重要的朋友们一起分享,所以我们特意把上市活动的主会场设在杭州、放在了西湖边。

回首创业历程,我深深感到:作为一名普通人,能够取得今天的小小成绩,能令云集从无到有、从小到大,离不开社会各界关心、呵护与支持。

在这里,我要特别感谢各级政府领导的亲切关怀,感谢和我们共同成长的品牌商,感谢和我们一路走来的千万会员,感谢媒体朋友们的关心呵护,也要感谢公司上下所有员工的努力打拼和全情付出,还要感谢家人和亲朋对我的理解和包容。感谢大家,我爱你们!

再过2个小时,云集就将敲响上市的钟声,希望大家与我共同见证这一重要时刻,也祝愿大家能度过一个难忘的夜晚。

我提议,大家共同举杯,致敬这个时代,感恩这座城市,让我们创造更美好的未来!干杯!

理享家CEO朱超:参加巴菲特股东大会的10%是中国人

- 详细资料

- 分类:执游快报

- 发布于 2019年5月05日 星期日 02:26

北京时间5日消息,由新浪财经主办的第七届巴菲特股东大会中国投资人酒会于美国奥马哈时间5月4日晚间隆重召开。酒会上第二个小组论坛主题是“巴菲特价值投资管理”,嘉宾包括泊通投资创始人卢洋、巴菲特旗下东方贸易公司(Oriental Trading Company)副总裁高斌、理享家CEO朱超。经纬中国合伙人熊飞担任本场主持人。

理享家CEO朱超表示,今年股东大会5万多参会者里面有接近5000多中国人,而十年前还不到1000人。这就是我对未来的一个预期,我的业务是帮助中国人去投全球,投资全球的第一步其实就是走出去。从这个角度来讲,这个增长本身就体现了未来的发展趋势。

以下为发言实录:

熊飞:朱超先生能否谈一下您对未来的展望以及您公司过去几年增长的情况?

朱超:我们公司很有意思,在2017年-2018年翻了6倍,2018年-2019年从第一季度的数据来看,按照现在年化数据翻了2倍,接近3倍,这件事情上来讲,我们感觉到自己在一个很幸运的赛道上面在快速的奔跑,这是我们过去的一个概念。对于未来的一个展望,其实今天蛮有意思的,今天有一个数据说到5万多的参访人里面有接近5000多中国人,这就是我对未来的一个预期,我的业务是帮助中国人去投全球,投资全球的第一步其实就是走出去。我还看到一个数字,就是十年前来到奥马哈的中国人1000人不到,从这个角度来讲,我就看到这个增长本身就体现了未来的发展趋势,也是对我们赛道的一个肯定。谢谢。

到底何时能剧透《复联4》?罗素兄弟给出准确答案

- 详细资料

- 分类:执游快报

- 发布于 2019年5月03日 星期五 14:34

新浪娱乐讯 据台湾媒体报道,电影《复仇者联盟4:终局之战》上映迄今已接近2周,虽仍有些许观众还未看过这部电影,但有不少忠实影迷已经看了不只一遍,大部分影迷也遵守导演及演员们的规定不在网络上剧透讨论剧情,最近导演罗素兄弟则在一则访问中表明自己认为可以剧透的时机点,就是电影上映2周之后。

在接受“早安美国”访问时,主持人问及两人是否有个适切的时间点可以公开讨论剧情,乔罗素回应:“一定会有这个时间点,毕竟我们拍这部电影的初衷,还是希望让大家可以相互讨论剧情,我想下周一就是那个时间点。”安东尼罗素也回应:“至少要有两周的时间,如果你还没去看,就赶快去,因为等到下周一,大家应该就会开始公然讨论剧情了。”

随后罗素兄弟也将这则访问贴到自己的推特上,并且再三重申他们的想法,认为电影上映一段时间之后,就已经可以开放让大家好好讨论电影。